|

|

| management marketing |

|

COME COSTRUIRE UN BUSINESS PLAN

Business Plan

Si tratta di un documento che riassume un progetto imprenditoriale

Struttura

INDICE

SINTESI DEL PROGGETTO IMPRENDITORIALE

L''IMPRESA (se è già presente) o IL GRUPPO IMPRENDITORIALE (se si parte da zero)

I MERCATI DI SBOCCO

I MERCATI DI APPROVVIGIONAMENTO

IL PRODOTTO OFFERTO

IL PIANO DI MARKETING

ASPETTI ORGANIZZATIVI

IL NETWORK

Suggerimenti

Si tratta di un biglietto da visita ed è quindi molto importante prestare attenzione alla forma, consultare degli esperti per la stesura del progetto e numerare le ine.

Il business Plan deve essere coerente con la formula imprenditoriale che precisamente si definisce come:

Cosa si vuole vendere

A chi

Come

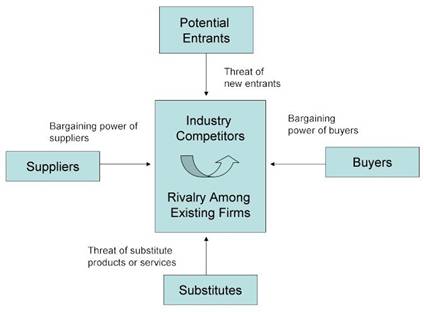

Il sistema competitivo

Ovvero l'insieme delle forze esterne che definiscono l'ambiente in cui l'azienda intende competere

Il sistema competitivo allargato

Tutti i fattori che influenzano la redittività

Potenziali entranti

Dipende se le barriere all'entrata sono alte o basse, si deve quindi tener conto delle suddette barriere e se è possibile scoraggiare l'ingresso d'altri.

Alcuni ostacoli possono essere legati alle:

i) Economie di Scala

Si hanno Economie di scala quando il costo unitario di un'unità di prodotto diminuisce all'aumentare della capacità produttiva (Si differenziano dalle economie di saturazione della capacità produttiva)

Si manifestano per: minori costi di acquisto, indivisibilità di alcuni fattori, specializzazione, efficienza e proprietà geometriche dei contenitori.

ii) Differenziazione dell'Offerta

Un prodotto differenziato è un prodotto che risulta unico agli occhi del consumatore (e si è perciò disposti a are un premium price per quel prodotto, che invece non si sarebbe disposti a are per un bene commodity).

in) Costi di riconversione

Costi che un acquirente deve sostenere per passare da un fornitore all'altro (es. nel caso di prodotti complementari)

iv) Accesso ai canali distributivi

Nel caso in cui i canali siano occupati dai concorrenti esistenti.

v) Fabbisogno di Capitali

L'ammontare che occorre investire (Es. se in questo settore vi sono elevate economie di scala occorrerà partire con grandi impianti).

vi) Economie di Apprendimento

Più si produce e più si apprende ovvero all'aumentare della produzione comulata diminuisce il costo unitario medio

vii) Politiche Pubbliche

Es. la necessità di richiedere determinate licenze

vin) Comportamento dei Concorrenti

Reazione dei concorrenti già presenti

I Concorrenti

Una volta entrati occorre sostenere il confronto con i concorrenti

Le dinamiche competitive dipendono da:

ix) Tasso di crescita della domanda

Se il tasso è altro tutti i concorrenti aumenteranno il Fatturato senza danneggiarsi

QUOTA DI MERCATO: FATTURATO DELL'AZIENTA/ FATTURATO COMPLESSIVO

CICLO DI VITA DEL PRODOTTO: INTRODUZIONE

SVILUPPO

MATURITà

DECLINO

x) Differenziazione dell'offeta

Se un prodotto è molto differenziato c'è meno confronto di prezzo

xi) Struttura dei Costi

Imprese con ingenti costi fissi tendono a puntare sulla guerra dei prezzi.

xii) Modalità di crescita della capacità produttiva

xin) Barriere all'uscita

Es dei lavoratori difficili da ricollocare

I fornitori di prodotti o servizi sostitutivi

Prodotti che pur essendo diversi soddisfano le stesse esigenze. Occorre porre attenzione a quelli che rappresentano forti potenziali si miglioramento COSTI/BENEFICI

i) Curva di processo tecnologico

ii) Economie di apprendimento

Il potere contrattuale dei clienti o dei Fornitori

i) Concentrazione dell'Offerta di Fornitura o dei Clienti

In questo caso il potere contrattuale dell'azienda diminuisce

ii) Differenziazione dell'Offerta

I produttori di beni commodity hanno molto potere contrattuale e viceversa

in) Costi di Riconversioni

Se vi sono alti costi di Riconversione c'è un basso potere contrattuale e viceversa

iv) Se il prodotto incide molto o poco o per niente sui costi del cliente

v) Possibilità di integrazione a monte o a valle

Possibilità di Fornitori o clienti integrati

L'analisi del contesto competitivo rappresenta il punto di partenza per la definizione di una strategia.

La strategia può essere definita in termini di:

Grado di competitività

E' importante essere in possesso di una tecnologia innovativa

Posizione nei confronti della concorrenza

Può esserci scontro diretto (molto difficile) o scontro indiretto

Tipo di vantaggio competitivo ricercato

Generalmente il binomio è rappresentato da bassi costi o differenziazione

Ampiezza del raggio di azione

Ampio o ristretto

Strategie competitive

Leadership di costo (strat. Costo raggio di azione ampio)

Focalizzazione costi (strat Costo raggio di azione ristretto)

Differenziazione (strat. Diff. Raggio di azione ampio)

Focalizzazione sulla differenziazione (strat. Diff Raggio di azione ristretto)

La formula imprenditoriale

Descrive i principi delle scelte strategiche

A chi

A che cosa

Come

Politiche di comunicazione

Deve essere considerato sotto due aspetti:

Domande per la definizione della formula imprenditoriale stessa

i) Il mercato obiettivo

ii) Il sistema di prodotto

in) Le politiche di comunicazione

iv) La struttura (dell'azienda)

Passaggio dalla formula alla visione del progetto imprenditoriale

Il mercato obiettivo

Il successo delle imprese dipende dalla conoscenza dalle caratteristiche e delle esigenze del mercato obiettivo

Nessuna azienda può offrire tutto a tutti, deve quindi saper identificare i clienti e i bisogni che intendono soddisfare.

E' necessario assumere le prospettive del cliente

Il business deve tener conto di:

Domanda globale

Qual è la quota di mercato alla quale si intende puntare

Fattori che influenzano la domanda

i) Gusti

ii) P, P prodotti sostitutivi e complementari

in) Redditività

iv) Saturazione del Mercato

Ed elasticità del Prezzo alla domanda

Analisi del processo di acquisto e di consumo

i) Cosa di acquista

ii) Perché si acquista

in) Dove

iv) Perché ecc.;

Tipi di consumatori:

i) Innovatori

ii) Pionieri

in) Maggioranza di Anticipatori

iv) Maggioranza di Ritardatari

v) Ritardatari

Vi possono essete inoltre diverse ure: INIZIATORE, INFLUENZATORE, DECISORE, ACQUIRENTE, UTILIZZATORE e PAGATORE (esempio del bambino ammalato)

Le ricerche di Mercato si dividono in:

i) Costose

ii) Non costose

Segmentazione

Consiste nella suddivisione dei clienti che hanno bisogni leggermente diversi, la segmentazione può essere condotta secondo diversi criteri

i) Beni di consumo:

GEOGRAFICA

Secondo cui un diverse zone geografiche si hanno dei bisogni differenti

SOCIO-DEMOGRAFICA

Es reddito, professione, età, reddito

PSICOLOGICA

Es. Individui sensibili, esibizionisti ecc.

BASATA SUL COMPORTAMENTO DI CONSUMO

Es. Utilizzatore esperto

BENEFICIO RICERCATO

ii) Beni industriali

GEOGRAFICA

ECONOMICA

Es. dimensione dei clienti, volume degli affari

ORGANIZZATIVA

Organizzazioni statiche, Dinamiche ecc

BENEFICIO RICERCATO

Infine, come si posso rifornire:

in) MARKETING DIFFERENZIATO

Quando l'immagine del mio prodotto è percepita come unica

iv) MARKETING INDIFFERENZIATO

Ho un ingente vantaggio di economie di scala

v) MARKETING CONCENTRATO

Quando i bisogni di questo segmento sono davvero tanto diversi da quelli degli altri segmenti.

Il piano di marketing

vi) PREZZO

vii) DISTRIBUZIONE

vin) PRODOTTO

ix) COMUNICAZIONE

IL SISTEMA DI PRODOTTO

L'azienda deve far si che il proprio prodotto venga percepito in maniera differente rispetto ai prodotti della concorrenza. Tenendo contro della:

Prospettiva di filiera e

ELEMENTI DEL PRODOTTO:

Materiali

Es contenuto tecnoloico

Immateriale

Es prestigio, Marchio

Servizi

Possono essere classificati come di basilari, complementari o accessory oppure possono essre pre, post vendita o servizi in corso di transizione.

Le caratteristiche: immateriali, non omogenei, Inseparabili e non immagazzinabili

Economici

Il prezzo ma non solo anche le condizioni di amenti

DETERMINAZIONE DEL PREZZO

In base ai costi

Si tratta di un metodo ampliamente utilizzato ma non agevole poiché è sempre molto difficile determinare i costi unitari e questo tipo di metodo influenzerebbe la produzione, generalmente si applica un mark-up sui costi dopo averli determinato

In base al mercato

Si da un prezzo in base al valore percepito dai clienti, per questo metodo deve essere un prodotto unico agli occhi degli acquirenti.

In base alla concorrenza

Si cerca di monitorare la politica di prezzo della concorrenza cercando di mantenere i prezzi sempre leggermente inferiori

Bisogna determinare:

Che cosa di vuole che accada (Fidelizzazione o acquisto)

Il pubblico obiettivo

Il messaggio che si intende comunicare

Gli strumenti: La comunicazione pubblicitaria

i) Canali personali

Canali sociali (parenti amici)

Canali aziendali (addetti alla vendita commessi, distributori)

Canali tecnici (esperti, consulenti)

Necessari nella vendita di prodotti particolarmente complessi

ii) Canali impersonali

Canali di massa

Televisione;

Molto costoso, e siccome la tv si rivolge ad un pubblico molto vasto è utile per beni a largo consumo

Radio

Simile alla tv ma meno costoso

Quotidiani;

Possono comunicare messaggi più lunghi e più cmplessi

Riviste;

Si rivolgono ad un pubblico molto più mirato e rimangono per molto tempo nelle mani dei consumatori.

Pagine gialle

Poster

Utili se ben collocati

Volantini

Poco costoso

Direct Mailing

Bloccato dalla normativa sulla privacy

Internet

Eventi (convegni presentazioni sponsorizzazioni)

Servono a sostenere non la vendita ma la conoscenza di un determinato prodotto

Atmosfera (ambiente aspetto estetico del punto vendita)

Può essere l'elemento che maggiormente influenza la scelta del cliente

Gli strumenti: la promozione delle vendite

Adatti a precisi obiettivi di mercato possono essere indirizzate al consumatore finale o ai canali distributivi (per aumentare lo stock, posizionare i prodotti in modo miliore ecc.)

Gli strumenti: il direct marketing

Per la costruzione di un marketing mix interattivo. Si tratta di una vera e propria personalizzazione della comunicazione. Internet sta ampliando le possibilità del direct marketing. Il caso di Amazon è un valido esempio.

Alcune scelte impostanti riguardano:

La localizzazione

Importante per il bacino di utenza che li circonda (quanti km si è disposti a fare per ottenere quel determinato servizio) inoltre l'immagine deve essere coerente con il luogo in cui è situato il servizio

Per l'azienda è inoltre importante per reperire personale qualificato, costo lavoro, sviluppo know-how, costi di approvvigionamento e di trasporto.

La struttura di approvvigionamento

L'attività di approvvigionamento può essere critica per l'attività dell'azienda

La struttura produttiva

Costituita dai sistemi, dagli impianti, dagli addetti, dal know-how e dai sistemi di producione

Alcune scelte in questo ambito possono riguardare:

in) Macchinari e impianti da utilizzare

iv) Il layout di essi

v) Sistemi di produzione da utilizzare

vi) Grado di meccanizzazione e automazione; ecc

La struttura commerciale

Si compone di:

i) Canali distributivi

Politiche push o pull (prodotti spinti rispettivamente da canale o al cliente finale)

Canali diretti (controllo, maggiori costi di gestione, prezzo inferiore è una scelta obbligata se si vogliono fornire prodotti personalizzati) o indiretti

Si può inoltre optare per la strategia del connect tramite il franchising

ii) La struttura di marketing e di vendita

Ovvero ricerche di mercato ecc per quanto riguarda il marketing mentre per quanto riguarda la struttura di ventita sono le risorse impiegate per contattare i clienti, acquisire nuovi ordini

in) La struttura distributiva

Tutte le risorse che vengono impiegate per far arrivare il prodotto al chliete

Altri elementi della struttura aziendale

Ad es ricerca e sviluppo o proggettazione

La struttura organizzativa e meccanismi operativi

Descrivono come si è deciso di dividere i compiti e le responsabilità i principali tipi di struttura sono:

iv) Elementare

v) Funzionale

vi) Per divisioni

vii) Miste

Gli accordi con altre imprese

Gli accordi possono essere non formalizzati (accordi di subfornitura), o formalizzati come brevetti licenze ecc.

MAKE BUY OR CONNECT

Una volta che si è chiarito che cosa di vuole offrire al mercato prescelto occorre farsi un quadro delle attività che occorre svolgere.

Occorre quindi decidere quali attività svolgere internamente (make), quali beni o componenti sia meglio acquisire sul mercato (buy) e quali sia meglio esternalizzare, cercando cmq di controllarle indirettamente (connect).

Alcune considerazioni:

Costi internalizzazione/esternalizzazione

Anche se i costi sono più alti nel produrre internamente se ci sono delle necessità di controllo, malgrado i costi più alti si produce internamente

Ciò comporta maggiori costi fissi

Soprattutto se l'attività richiede l'istallazione di grandi impianti per usufruire delle importanti economia di scala

Altrimenti lesternalizzazione puo essere molto flessibile

E' opportuni internalizzare attività critiche anche se la tendenza comincia ad essere differente.

Sono influenzate dal ciclo di vita, dalla localizzazione

Possono essere scelte solo per far fronte al surplus di domanda che altrimenti non si riesce a fronteggiare e solo per determinati periodi della vita aziendale

LE PROIEZIONI ECONOMICO FINANZIARIE

E' inoltre necessaria l'elaborazione delle conseguenze economico finanziarie di un progetto imprenditoriale e servono a rispondere alle seguenti domande:

Qual è il fabbisogno iniziale?

Qual è il fatturato di pareggio al quale intendo arrivare?

Dato un certo livello di vendite qual è il prezzo sotto il quale l'impresa va in perdita?

Nel valutare le previsioni economico finanziarie è opportuno distinguere la:

Prospettiva esterna

Utile per presentare il progetto a possibili soci, finanziatori ecc.

Prospettiva interna

Possibilità di apprendimento, per prevedere i costi fissi ed i costi unitari connessi alla capacità produttiva che intendiamo installare e in base a ciò prevedere il livello di vendite al quale dovremmo arrivare. E per fare delle simulazioni

Un progetto imprenditoriale risulta fattibile dal punto di vista economico se consente di realizzare un equilibrio reddituale in tempi ragionevoli, che dipendono dal tipo di business che si intende realizzare.

I fattori che determinano il risultato reddituale in un determinato periodo sono (determinanti rei ricavi):

Gli elementi strutturali

Ovvero la capacità produttiva, la diversificazione l'esperienza

I volumi

Data una certa capacita produttiva ecc cio determina l'ammontare complessivo dei costi unitari

Il livello dei prezzi

Di vendita e di acquisizione dei fattori produttivi

L'ANALISI COSTI-VOLUMI-RISULTATI

Questa analisi permette di illustrare le relazioni tra volumi di beni effettivamente prodotti e risultati operativi ottenuti

In questo senso è importante poter distinguere

Costi legati all'attività tipica o caratteristica

i) Costi utilizzo unico (materiali)

Proporzionali ai volumi (CV)

Non proporzionali ai volumi (CF)

ii) Costi utilizzo ripetuto (immobilizzazioni) (quota di ammortamento CF)

Costi legati al suo fabbisogno finanziario

Costi legati all'imposozione fiscale

I costi di gertione caratteristica possono essere distinti in costi variabili o costi fissi

Variabili: Sono correlati al volume di vendita

Fissi: Non sono strettamente correlati al volume di vendita (aumentano solamente all'aumentare di volumi consistenti ovvero negli aumenti che richiedono l'aumento della capacità produttiva)

I costi fissi di gestione tipica possono a loro volta essere suddivisi in:

Costi fissi di struttura

Costi connessi alla struttura produttiva

Costi fissi di sviluppo

Non dipendono dalla capacità produttiva e sono ad es. i costi di ricerc e sviluppo (immobilizzazioni immateriali)

Costi totali e costi unitari

All'aumentare dei volumi i costi variabili unitari rimangono invariati, mentre diminuisce la quota unitaria di costi fissi di conseguenza diminuisce il costo totale unitario

IL PUNTO DI PAREGGIO OPERATIVO

Si tratta dell'ammontare di vendite che consente di coprire i costi operativi aziendali (ovvero legati alla gestione tipica aziendale)

Il punto di pareggio in volumi

Q = CF/(Ru-CVu) altrimenti riscritta Q= CF/Margine di contribuzione unitario

Il punto di pareggio può essere rappresentato anche graficamente

Il punto di pareggio in fatturato

Cf / (Ru-CVu)/Ru

Questo sistema può rivelarsi molto utile nel caso in cui diventi difficile ricondurre il tutto al numero di pezzi venduti (in cui è cioè molto difficile determinare dei valori medi)

Calcolo del margine di contribuzione medio ponderato

Moltiplico in MDC% per L'incidenza sul fatturato poi lo sostituisco nella formula al denominatore ovvero CF/ciò che ho trovato

ANALISI DEL GRADO DI RIGIDITA' DELLA STRUTTURA DI COSTO

Il rischio operativo è essenzialmente legato a

Il livello del punto di pareggio

Il grado di elasticità operativa (ampiezza della forbice tra ricavi e costi)

Si tratta dell'incidenza dei costi variabili sui ricavi maggiore è tale incidenza più stretta risulterà la forbice

Indice di flessibilità: costi variabili totali (nel punto di pareggio)/ Costi totali

Forbice stretta: struttura flessibile Non risentono dela diminuzione dei costi ma migliorano i propri risultati economici in maniera molto lenta

Forbice ampia: struttura rigida e quindi reagiscono male alle diminuzioni dei volumii quindi hanno limitate possibilita di comprimere i costi

Generalmente le imprese più rigide presentano un punto di pareggio più elevato.

IL PUNTO DI PROFITTO

La formula può essere facilemte adattata per arrivare al fatturato che consente di coprire non solo i costi di gestione caratteristica, ma anchequelli fiscali e finanziari. E' neccessatio aggiungere ai Cf il risultato operativo desiderato (oneri finanziari + oneri fiscali + utile desiderato)

Generalmente gli imprenditori si preoccupano di determinare il fabbisogno finanziario iniziale mentre trascurano il fabbisogno finanziario nel tempo.

Le principali determinanti del fabbisogno finanziario si possono ricondurre a tre categorie:

Le immobilizazioni

Fare una lista completa con tutto quello che serve e chiedere ai fornitori di fare un preventivo di spesa es immobili, impianti, acquisizione di marchi e brevetti.

Una regola è non acquistare quello che puoi affittare o prendere a prestito o valutare la possibilità di ousourcing

Il capitale circolante netto operativo

E' rappresentato da tutti gli impieghi (in questo caso crediti verso clienti e scorte e l'attivo iva poiche il rimborso dello stato arriva dopo molto tempo) e le fonti (debiti vs. fornitori e fondo tfr)che si sviluppano automaticamente con la gestione tipica dell'impresa

Il capitale circolante netto tradizionale è una cosa differente poiché include att. Di gestione finanziaria.

C'è sempre stato detto che le attività correnti sono impieghi che si possono trasformare in liquidità in 12 mesi, se questo è vero è altrettanto vero che nascono altri crediti e i prodotti in scorta vengono rimpiazzati da altri prodotti in scorta perciò corrispondono ad un fabbisogno finanziario durevole. (o fonte durevole).

In questo modo noi non andiamo a distinguere impieghi e fonti in base al tempo bensì in base alla loro gestione

Secondo la teoria è opportuno che il capitale circolante netto tradizionale sia elevato, in questo caso l'azienda è liquida, mentre alla luce delle nostre affermazioni è opportuno che il capitale circolante netto operativo sia il più basso possibile in modo che l'azienda non sia costretta a ricorrere a risorse finanziarie per la gestione caratteristica.

Anche se il capitale circolante netto operativo diventa negativo la situazione che si va a urare diventa più positiva.

L'ammontare del capitale circolante netto operativo è legato a:

in) Il giro d'affari

Infatti tra crediti verso clienti e vendite esiste una relazione e anche a debiti vs. fornitori

iv) La durata del ciclo finanziario

Il tempo che intercorre tra il amento dei costi di una relativa merce e l'incasso dei ricavi della suddetta merce. Se questo periodo è molto ampio il capitale circolante netto sarà molto elevato causando un forte fabbisogno finanziario.

Soprattutto in fase di crescita è molto importante prenstare attenzione al ciclo finanziario

La capacità di autofinanziamento

Se l'azienda consegue utili che non vengono ridistribuiti questi itegrano il capitale netto e fa si che non si debba ricorrere al fabbisogno finanziario

L'obiettivo è quello di costruire un modello di simulazione

Dalle decisioni al bilancio revisionale

Anzitutto, separiamo le decisioni di gestione tipica da tutte le altre

Le decisioni di gestione tipica comportano il nascere ci costi e ricavi e di fonti ed impieghi di gestione tipica

Si parte dalla stima dei ricavi ed in base alla gestione tipica che si intende istallare si prevedono i costi variabili e fissi di gestione tipica.

Tenendo quindi conto della capacità produttiva che si intende installare inserire le immobilizzazioni nello stato patrimoniale

Tenendo conto dei volumi di vendita stimare le voci di capitale circolante operativo

Calcolare il RO e inserirlo nelle fonti

Calcolare la differenza tra fonti e impieghi e calcolare il fabbisogno finanziario di gestione tipica, aggiustarlo se non è soddisfacente

A questo punto considerare le modalità di copertura del fabbisogno finanziario ovvero: capitale proprio o capitale di terzi

Se è coperto con capitale di terzi fra i costi occorre indicare gli oneri finanziari

Poi bisogna annettere i costi fiscali

A questo punto il fabbisogno finanziario aumenta

E' quindi necessario aumentare le fonti di finanziamento

Si possono verificare dei casi di liquidità eccedente che è necessario decidere come impiegare

Vi è una sorta di legame di circolarità in quanto aumentando il fabbisogno aumentano gli oneri finanziari e di conseguenza anche il fabbisogno

Prima di far fronte ad un fabbisogno è opportuno calcolare se è possibile ridurre tale fabbisogno

LE SCELTE DI COPERTURA DEL FABBISOGNO FINANZIARIO

Se precedentemente si è illustrato come determinare il fabbisogno finanziario.

Il reperimento delle attività finanziarie consiste in un'attività molto critica ed è molto importante avere un quadro dell'evoluzione del fabbisogno finanziario nel tempo

Opportunità (coprirlo con):

I mezzi propri

Ovvero finanziarsi con i mezzi propri dell'imprenditore o dei soco Negli altri paesi un'altra fonte di finanziamento proprio deriva dalle quotazioni in borsa

Capitali di terzi

Per la difficoltà a reperire capitale proprio si ricorre a questo tipo di indebitamento, in particolare si deve decidere se preferire un indebitamento a breve termine o un indebitameto a lungo termine

|

Privacy

|

© ePerTutti.com : tutti i diritti riservati

:::::

Condizioni Generali - Invia - Contatta